再生可能エネルギーとは、太陽光や風力など枯渇することのない自然エネルギーで発電した電力のことです。再生可能エネルギーの制度が2020年に大きく変わろうとしています。今回は曲がり角に来た日本の再生可能エネルギーについてふれてみます。

再生可能エネルギー普及の推移

はじめに日本における再生可能エネルギー普及の歴史を振り返ってみます。1992年に住宅用の太陽光発電装置の設置に対して、国や自治体の補助金制度が開始されて普及が進みました。当時は再生可能エネルギーといえば太陽光発電でした。なお、太陽光パネル(太陽光電池)の製造会社に対しても、国の強力な支援が実施されました。その結果、太陽光パネルの生産において、また太陽光発電において日本は世界一となりました。

2002年にRPS(Renewables Portfolio Standard)制度により、電力会社(電気事業者)に対して一定量以上の再生可能エネルギーの利用が義務付けられました。電力会社は自社で再生可能エネルギーの発電事業に取り組んだり、また再生可能エネルギーによる電力を外部から購入しました。

2009年からは太陽光発電に関して余剰電力の買取制度が開始されました。これまでは再生可能エネルギーで発電した電力は、原則自家で使用しなければなりませんでしたが、発電して余った電力を電力会社が買ってくれることになりました。 2012年から固定価格買取制度(FIT)により大型装置で発電した電気の買い取りが開始されました。たとえば、太陽光発電ですと住宅用以外に1000kW以上の発電装置による電力も買い取りの対象となりました。

固定価格買取制度では、太陽光、風力、バイオマス、中小水力、地熱による発電が対象で、原則電力会社が全量買い取ります。再生可能エネルギーによる電力は、通常一般の電力より高価になりますが、買い取った電力会社は、その高い分は電力料金に上乗せします。

再生可能エネルギーの固定価格買取制度においては、固定された価格で一定期間、事業者がある程度の利潤が得られるような価格設定でスタートしました。なお、電力会社の技術的・設備的な要因で、買い取りができない場合もありました。

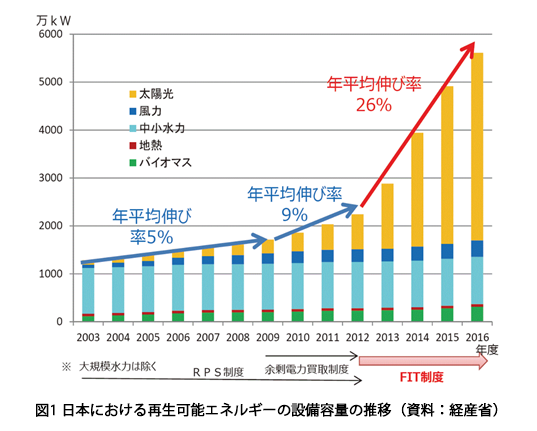

図1に日本における再生可能エネルギーの発展の様子を示します。上述の各制度の実施ごとに再生可能エネルギーの利用は促進されましたが、特に2012年に開始された固定価格買取制度(FIT)により、飛躍的に利用が伸びました。

日本における再生可能エネルギーの特徴と課題

再生可能エネルギーは世界中で普及が進められていますが、日本における再生可能エネルギーの特徴や課題は次の通りです。

世界においては再生可能エネルギーと言えばまず風力発電です。国によって違いますが通常、風力発電は太陽光発電の2~3倍の発電量です。それに対して、日本では太陽光発電が非常に普及しており、再生可能エネルギーと言えばまず太陽光発電があげられます。

太陽光や風力発電はお天気まかせ、風まかせの発電方法であり、場合により電気が必要なときに発電が出来ないこともあります。火力発電の場合は稼働率(設備利用率)が90%程度で運転することができますが、天候などの制約を受ける太陽光発電の稼働率は約12%、風力発電は約20%です。100万kWの発電能力を備える火力発電と太陽光発電を比べると、年間の発電総量は8倍近くの差があります。

日本における太陽光や風力などの再生可能エネルギーは、欧州に比べて発電コストが2倍程度高価になっているという極めて大きな問題があります。広大な土地を必要とする太陽光発電では日本の高い地代が発電コストを高めます。また設置において日本の高い人件費や設備費も発電コストが高価になる一因です。

風力発電の場合は発電に適した風を、1年間を通して受けることが理想的です。ヨーロッパ北部や中国の北部などで風力発電が盛んですが、適度な風速の風が年中得られるからです。しかし、日本では北海道や東北地方北部を除けば風況が必ずしも良いわけではありません。日本では地理的、気候的な原因で、台風や低気圧、落雷の被害を受けやすいという大きなデメリットもあります。その結果、風力発電による発電もコスト高になっています。

このように日本における太陽光や風力などによる再生可能エネルギーの発電コストは、一般の火力発電等と比べても大変高くなっています。

破綻が明確になった固定価格買取制度と2017の制度改革

固定価格買取制度がスタートした2年後の2014年に、早くも制度の問題点が露見しました。北海道、東北、四国、九州電力の4社は2014年10月1日より再生可能エネルギーの新規契約を停止しました。理由は、発電量が天候に左右される不安定な太陽光発電が急増し、そのまま受け付けを続ければ電力需給のバランスが崩れ、大規模停電発生の恐れが高まるためでした。

お天気まかせ風まかせの太陽光や風力で発電する電気の受け入れ可能量は、導入前の既存の電力設備では総発電量の5%程度といわれていました。再生可能エネルギーによる電力の受け入れ量を増やすためには、電力会社では送電・変電等の設備投資をしなければならないのですが、日本では十分な準備を行わず2012年に固定価格買取制度をスタートさせました。

なお、東京、大阪、名古屋の大都市圏では、元々の発電量が大きいので、受け入れが中止になることはないと考えられます。

破綻した固定価格買取制度が2017年4月1日より大幅に変更されましたが、主な変更点は次の通りです。

- ・発電事業の実施可能性を確認した上で認定する制度を新設

- ・事業実施中の違反時に、改善命令や認定取消を行う

- ・事業用の太陽光発電に入札制を導入

- ・買取義務者が小売電気事業者から送配電事業者に変更

なお、2015年1月からは家庭用もふくめてすべての太陽光発電設備が出力制御の対象となっています。出力制御とは強制的な発電停止処置です。

再生可能エネルギーの導入による国民負担の増大

2012年の固定価格買取制度開始後、2017年には再生可能エネルギー導入量が約2.5倍に拡大されました。既存の電力と比べて高コストの再生可能エネルギーによる電力を導入しています。高コストの分、電力料金に賦課金が課せられています。2017年度の賦課金総額は約2.1兆円です。すなわち、これは企業も含めて日本国民は毎年2兆円をこえる額を負担していることになります。

電力料金は国民に皆一律です。高価格な電力料金は経済弱者の方々にも否応なしに負担を強いるものです。また体力の弱い中小企業においても製造業を中心に、電力の高騰に経営者は苦しんでいます。

本年10月からは消費増税2%が実施されて益々国民負担が増えます。現在多くの原発を止めて火力発電を行っていますが、追加の燃料費の負担は毎年3兆円をこえます。これに再生可能エネルギーの賦課金約2兆円を加えますと5兆円を超えます。5兆円あれば消費増税を行わなくても済みます。超高齢社会の日本では、現在年金問題も露見し、お年寄りや経済弱者に不安を与えています。

2011年の東日本大震災後から大きく変わった日本のエネルギー政策ですが、負担に苦しむ弱い立場の方々を思い、そろそろ冷静にエネルギーを考えるときではないでしょうか。血の通った政策が必要ではありませんか。

現行の固定価格買取制度を2020年に抜本的に見直すことになっています。太陽光発電を止めることも含めて検討されています。国民生活や経済活動のために安定した電力の供給体制の確保、そして何よりも国民、特に弱い立場の方々の負担軽減を最大限に考慮した制度の見直しを期待致します。

進藤勇治しんどうゆうじ

産業評論家 (セミナー講師、講演会講師)

経済の発展と産業の振興を目指し、研修セミナーや企業の課題に関する各種講演の実績多数! コミュニケーション、リーダーシップ、ヒューマンエラー防止、防災対策などのセミナー行うとともに経済・産業問題やエ…

政治・経済|人気記事 TOP5

日本の農産物・食品の輸出拡大

進藤勇治のコラム 「進藤勇治の産業・経済レポート最前線」

日本の形

藤田正美のコラム 「今を読み、明日に備える」

"日米親善野球"にみる対アメリカへの外交姿勢

小林興起のコラム 「日本の未来をあきらめない」

激動する世界情勢、日本企業の課題と対策

進藤勇治のコラム 「進藤勇治の産業・経済レポート最前線」

再生可能エネルギーの新展開

進藤勇治のコラム 「進藤勇治の産業・経済レポート最前線」

講演・セミナーの

ご相談は無料です。

業界25年、実績3万6700件の中で蓄積してきた

講演会のノウハウを丁寧にご案内いたします。

趣旨・目的、聴講対象者、希望講師や

講師のイメージなど、

お決まりの範囲で構いませんので、

お気軽にご連絡ください。