政府と日銀がようやく動いた。8月30日、日銀は臨時の金融政策決定会合を開いて追加の金融緩和策を決定、政府も経済政策の基本方針を決めた。これでようやく政府と日銀が協調して円高・株安に対応する形が出来た。しかし8月のほぼ1カ月間を無為に過ごした挙句、出てきたのは最小限の内容で、円高・株安を止めるには不十分といわざるを得ない。

無為に過ごした8月

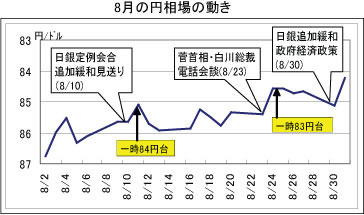

日銀は今回、定例の金融政策決定会合(9月6日~7日)を待たずに臨時の会合を開いて追加緩和を決めた。白川総裁は米国に出張中だったが、臨時会合を開くことになったため急きょ予定を一日早めて帰国した。こう見ると積極果敢に動いたように映るが、実はもっと早く動くべきだったし、そのチャンスは何度かあったのに見送ってきたというのが実態だ。追加緩和の最初のタイミングは8月10日の定例会合だった。その直前に円相場は1㌦=85円台まで上昇しており、ちょうど同じ日にFRB(米連邦準備制度理事会)も追加緩和策を決めると予想されていたため、市場では日銀も追加緩和を決めるとの観測が強かった。逆に言えば、ここで日銀が追加緩和をせずFRBだけが追加緩和を決めれば、一段と円高・ドル安が加速するとの予想が”常識化”していた。しかしこの日、日銀は定例会合で「現状維持」を決定し、追加緩和を見送った。片やFRBは大方の予想通り、事実上の追加緩和を打ち出した。その結果、これも予想通り円高が進み、翌11日には1㌦=84円台に突入したのだった。

2回目の節目は8月23日、菅首相と白川日銀総裁の電話会談。当初は両者が会談と報じられたが、結局、直接会わずに電話会談となり、その時間もわずか15分だけだった。中身はほとんどなし。その結果、円相場は84円台、さらに83円台へと円高が加速し、それを嫌気して日経平均株価が9000円を割り込んだ。

あえて「タラレバ」を言うならば、8月10日にもし日銀が追加緩和を決めていれば、あるいは23日にもし首相と日銀総裁がしっかり会談して円高・株安阻止の強い姿勢を示していれば、相場の流れは少しは違っていたかもしれない。しかしこの間、政府側は自らは経済政策の動きが鈍い一方で、日銀に追加緩和を求める姿勢ばかりが目立ち、日銀はそれを警戒して追加緩和策を温存しようとする防衛的な空気が支配的だった。こうした状況から、8月のほぼ1カ月間を無為に過ごすことになったのだ。

日本経済立て直す抜本策を早急に

こうした経過からは、政府と日銀が円高と株安阻止に取り組むという強い意思が伝わってこない。また今回の日銀の追加緩和と政府の経済政策の内容もいずれも予想の範囲内だった。このため市場ではこれで円高・株安が止まるとの見方は少ない。現に、日銀の追加緩和決定で8月30日の円相場は84円台から85円台に下落したものの、翌31日にはまた84円台に上昇してしまった。9月に入ってからも一時、83円30銭台と15年ぶりの円高となった。当面、9月21日にFRBが次回のFOMC(連邦公開市場委員会)で追加緩和を打ち出す可能性があり、そうなれば円高・ドル安がまた進むおそれがある。

円高・株安を止めるには、まず政府と日銀が断固たる姿勢を打ち出すこと。そして場合によっては日本単独でも円売り介入に踏み切ることも必要だ。日銀の金融緩和もまだ追加の余地はある。だが何と言っても、日本経済を立て直すための抜本的な経済政策を政府が打ち出すことが必要だ。今回の経済政策では力不足。目先の対策ではなく、デフレ脱却のためのしっかりとした戦略と具体策を早急に打ち出すことだ。その点で政府の責任は重い。それこそ政治主導が求められている。いまの日本経済の状況は、少なくともマニフェストの原点回帰か修正か、などといった党内レベルの次元で争っている場合ではないのである。

岡田晃おかだあきら

経済評論家

1947年、大阪市生まれ。1971年に慶應義塾大学を卒業後、日本経済新聞社へ入社。記者、編集委員を経て、テレビ東京へ異動し、「ワールドビジネスサテライト」のマーケットキャスター、同プロデューサー、テレ…

政治・経済|人気記事 TOP5

中国をとりまく世界情勢と日本の半導体

進藤勇治のコラム 「進藤勇治の産業・経済レポート最前線」

注目度急上昇!五代友厚に学ぶ(上)~薩摩藩“勝利の秘密”と日…

岡田晃のコラム 「今後の日本経済-岡田晃の視点」

ガラパゴス日本の生きる道

藤田正美のコラム 「今を読み、明日に備える」

ドラゴン・カントリーリスク

藤田正美のコラム 「今を読み、明日に備える」

パラダイム変換

藤田正美のコラム 「今を読み、明日に備える」

講演・セミナーの

ご相談は無料です。

業界25年、実績3万6700件の中で蓄積してきた

講演会のノウハウを丁寧にご案内いたします。

趣旨・目的、聴講対象者、希望講師や

講師のイメージなど、

お決まりの範囲で構いませんので、

お気軽にご連絡ください。