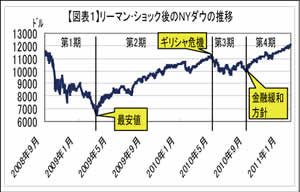

NYダウ1万2000㌦回復の意味――「株価は経済を映す鏡」

NY株式市場で2月1日、NYダウ(ダウ工業株30種平均)が1万2000㌦を回復した。これはリーマン・ショックより3ヶ月前の2008年6月以来のことだ。我々が思っている以上に米国経済が堅調なことを示している。

リーマン・ショック以後の米国の株価の歩みを振り返ると、大きく4つの時期に分けることができる。まず第1期はリーマン・ショックの起きた2008年9月から2009年3月までで、NYダウはその間に1万1421㌦から6547㌦まで下げた。第2期は、その6547㌦を大底にして1万1200㌦台まで回復した2010年4月まで。何度か短期間の調整を経ながらも徐々に回復し、リーマン・ショック直前の水準まであと一歩のところまで回復した。第3期はギリシャ危機の影響で再び株価が下落した2010年8月末までで、NYダウは再び1万㌦を割り込む場面もあった。この時期は米国景気の先行きに悲観論も台頭し、「二番底」の懸念が広がっていた。

しかしこのあたりから米国経済は意外なほどの粘り腰を見せる。ちょうどその頃の変化は本コラム(Vol.4『NYの街角で見た米国景気』)で紹介した通りだ。ギリシャに対する国際的な支援の体制が整ったことやFRBが金融緩和拡大の姿勢を打ち出したことなどを背景に、2010年9月に入って株価は立ち直り、11月にいったんリーマン・ショック直前の水準を回復した。その後はやや下げたものの、12月には再びリーマン・ショック前の水準を上回り、現在に至るまで上昇を続けている。これが第4期だ。昨年9月以後、NYダウの上昇率は21%に達している(2011年2月4日時点)。

しかしこのあたりから米国経済は意外なほどの粘り腰を見せる。ちょうどその頃の変化は本コラム(Vol.4『NYの街角で見た米国景気』)で紹介した通りだ。ギリシャに対する国際的な支援の体制が整ったことやFRBが金融緩和拡大の姿勢を打ち出したことなどを背景に、2010年9月に入って株価は立ち直り、11月にいったんリーマン・ショック直前の水準を回復した。その後はやや下げたものの、12月には再びリーマン・ショック前の水準を上回り、現在に至るまで上昇を続けている。これが第4期だ。昨年9月以後、NYダウの上昇率は21%に達している(2011年2月4日時点)。

このように、株価が1万2000㌦を超えるまでに回復してきたことは、米国経済が着実に回復していることを示している。株価はその時々の経済情勢を映し出す「鏡」だ。米国の経済指標を見ると、それが良く分かる。

経済指標を”縦”と”横”で見る

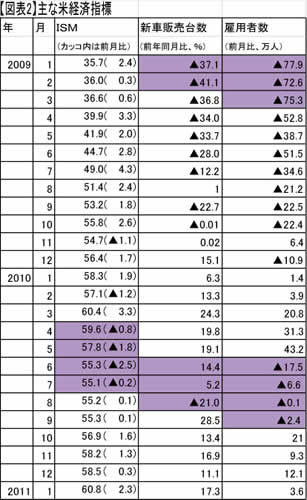

米景気の動きを敏感に表す指標として、ISM製造業景況感指数、新車販売台数、雇用者増減数の3つを見てみよう。

ISM製造業景況感指数は一般には馴染みが薄いが、企業の景況感の変化を敏感に示す指標で、市場の注目度が高い。2月1日にNYダウが1万2000㌦を回復した最大の要因が、この日に発表された同指数の1月分が6年半ぶりの高水準を記録したことだった。それほど市場にインパクトを与える指標なのだ。

詳細は下記の図表2の通りだが、リーマン・ショックで大きく落ち込んだあと2009年に入ってから回復し始め、その年の8月に景気判断の分かれ目となる50を超えて、さらに2010年3月には60.4の高水準まで回復した。しかし翌月の4月から4ヶ月連続で低下、ギリシャ危機による景気の停滞を示した(図表2の

詳細は下記の図表2の通りだが、リーマン・ショックで大きく落ち込んだあと2009年に入ってから回復し始め、その年の8月に景気判断の分かれ目となる50を超えて、さらに2010年3月には60.4の高水準まで回復した。しかし翌月の4月から4ヶ月連続で低下、ギリシャ危機による景気の停滞を示した(図表2の

![]() 部分)。だがそれも8月以降は持ち直し、さらに10月以降は着実に上昇して、ついに今年1月には60.8と、6年半ぶりの高水準を記録したというわけだ。このように一つの指標を時系列で追っていくと、その変動がよく分かる。図表2で見ると”縦”の動きだ。

部分)。だがそれも8月以降は持ち直し、さらに10月以降は着実に上昇して、ついに今年1月には60.8と、6年半ぶりの高水準を記録したというわけだ。このように一つの指標を時系列で追っていくと、その変動がよく分かる。図表2で見ると”縦”の動きだ。

次に、個人消費を代表する指標である新車販売台数(前年同月比)に目を移そう。これもリーマン・ショック後大きく落ち込んで、2009年夏ごろまで減少が続いたが、減少率をよく見ると2009年2月の41.1%減をピークに、その後は減少率が縮小していたことがわかる。そして2009年11月ごろから増加に転じ、2010年春には増加率が20%程度にまで回復した。ところがその後、7月ごろまでは増加率が大幅に鈍化している。8月と9月は、前年の補助金打ち切りに伴う影響の反動が出たため、数字のブレが大きいが、10月以降は再び増加基調に戻っている。

もう一つ、関心が高い雇用はどうか。雇用のデータは景気の変化がやや遅れて出てくる傾向があるが、それでもほかの指標とほぼ同じような動きを示している。2月4日に発表された1月の結果は3万6000人増にとどまったため、雇用改善ペースの鈍さが指摘されているが、失業率が9.0と大幅に低下したことを併せて考えれば、雇用改善そのものは着実に進んでいるといえるだろう。

このように、一つ一つの指標をそれぞれ”縦”で見ると同時に、各指標を同じ時期で”横”に見ると、景気の変化がつかみやすい。図表2から見えてくることは、米国の景気は2010年春から夏にかけてギリシャ危機の影響で停滞したものの、秋以降は再び回復軌道に乗っているということだ。これが株価の動きにも表れているのである。この流れはいまも続いている。

日本人の一部には、ともすると米国経済を実態以上に悲観的に見る傾向がある。リーマン・ショックの傷がまだ十分癒えていないことや米国経済の国際的な地位低下などからか、あるいは日本経済の停滞が続いていることから米国もそうであるようなイメージになりがちなのか。米国経済が構造的な問題を抱えているのは事実だが、足元の景気の実態は思った以上によくなっているという事実を見落としてはならない。

ただそうは言っても、米国経済の回復力はまだ弱いのが実情だし、世界経済の先行きには多くの不安材料がある。欧州はまだ不安定な状態が続いているし、中国のバブルも心配だ。さらに最近はエジプト情勢が新たな懸念材料として浮上している。その中で米国が今の景気を持続できるかどうか、決して楽観は出来ない。「過度の悲観論」にも「根拠のない楽観論」にも陥ることのないよう、景気動向はあくまでも冷静に見ていく必要がある。

岡田晃おかだあきら

経済評論家

1947年、大阪市生まれ。1971年に慶應義塾大学を卒業後、日本経済新聞社へ入社。記者、編集委員を経て、テレビ東京へ異動し、「ワールドビジネスサテライト」のマーケットキャスター、同プロデューサー、テレ…

政治・経済|人気記事 TOP5

島田晴雄の「納得!知っ得?日本の経済」

経済スペシャリストのコラム 「納得!知っ得?日本の経済」

農業とSDGs

進藤勇治のコラム 「進藤勇治の産業・経済レポート最前線」

想定外と想定内

藤田正美のコラム 「今を読み、明日に備える」

withコロナ社会の展望と企業

進藤勇治のコラム 「進藤勇治の産業・経済レポート最前線」

激動する世界情勢、日本企業の課題と対策

進藤勇治のコラム 「進藤勇治の産業・経済レポート最前線」

講演・セミナーの

ご相談は無料です。

業界25年、実績3万6700件の中で蓄積してきた

講演会のノウハウを丁寧にご案内いたします。

趣旨・目的、聴講対象者、希望講師や

講師のイメージなど、

お決まりの範囲で構いませんので、

お気軽にご連絡ください。