アベノミクスが日本経済を変えた5年間

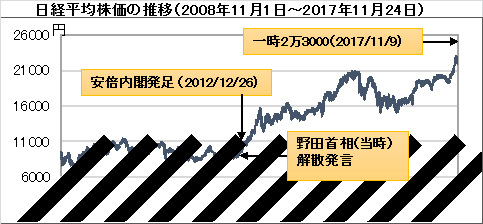

株価がこのほど約26年ぶりの高値を付けた。日経平均株価は9月下旬から10月下旬にかけて16日営業日連続の上昇を演じ史上最長を記録したあと、11月7日にバブル崩壊後の戻り高値(2万2666円)を上回り、さらに9日には一時2万3000円台に乗せた。これは1992年1月以来、25年10ヵ月ぶりの高値だ。その後は、急ピッチな上昇への反動や利益確定売りなどで株価は調整しているが、株価がここまで回復したことは日本経済がバブル崩壊後の長期低迷から脱していよいよ本格回復に向けて走り出しそうとしていることを意味している。

9月から11月にかけての株価上昇の直接的な要因は、衆院解散・総選挙での自民党優勢との予測と予想以上の自民圧勝、4-9月期決算発表での企業の好業績、米国の株価上昇と景気の好調――の3つである。これをもう少し長い目で見ると、アベノミクスによる景気回復が背景にある。アベノミクスに対しては野党の批判だけでなくメディアにも批判的論調が目立ち、国民の間には「景気回復の実感がない」との声もある。しかしこの約5年間の変化を素直に振り返れば、いかに日本経済が回復したかがわかるはずだ。

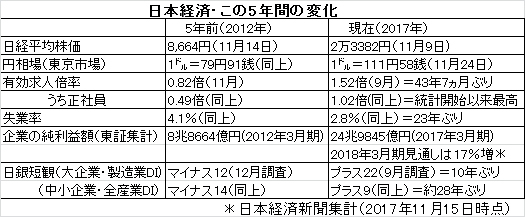

今に至る株価上昇は、ちょうど5年前の2012年11月14日に始まった。当時の民主党・野田首相が、野党だった自民党の安倍総裁との党首討論の場で「衆議院を解散します」と突然発言したことがきっかけだった。その頃の日経平均がいくらだったか、皆さんは覚えているだろうか。11月14日の終値は8664円である。それ以前の数年間は8000~9000円台で底這いが続いていたが、これをきっかけに急上昇し、5年間で約2万3000円まで上昇したのである。

この株価回復と超金融緩和によって円安が進んだことも周知のとおり。円相場はこの5年間で1㌦=79円台から111円台(2017年11月24日現在)となっている。

有効求人倍率は43年ぶりの高水準

実体経済も大幅に上向いた。その代表的な例が有効求人倍率だ。2012年11月は0.82倍だったが、最新のデータである2017年9月は1.52倍に達している。これはバブル期のピーク(1.46倍=1990年7月)を上回り、1974年2月以来、43年7ヵ月ぶりの高水準だ。雇用の改善は歴史的な水準にまで達しているのである。

しかも都道府県別にみると、さらに驚くべき改善ぶりがわかる。かつて有効求人倍率が最も高かった高度成長期でも13道県が1.0倍未満、バブル期でも6道県が1.0倍に達しないままで終わっていた。しかし今回の局面ではすでに昨年10月から12ヵ月連続で全ての都道府県で1.0倍を超えているのである。ちなみに、2012年11月の時点で1.0倍を超えていたのは8都県にすぎなかった。

これに対し「非正規雇用が増えているだけ」として雇用改善には懐疑的な意見がある。長期的な趨勢としては非正規雇用が増えていたのは確かだが、それでも正社員の有効求人倍率が2012年11月の0.49倍から1.02倍(2017年9月)へと上昇しており、1.0倍を超えている。これは、正社員の有効求人倍率の統計を取り始めた2004年以降では最高水準なのだ。つまり正規雇用も着実に改善していることを示している。

雇用の改善は失業率にも表れている。5年前には4.1%だったものが、現在は2.8%にまで低下している。これは1994年以来、23年ぶりの低水準だ。わが国では失業率が3%を切ると「完全雇用」の状態とされている。あくまで理論上のことだが、現在の雇用情勢を形容すれば、自分の意思に反して失業する心配がないわけだ。高い有効求人倍率と合わせて考えれば、雇用不安は基本的になくなったと言える。これほどの「景気回復」はそうあるものではない。

最近は雇用の大幅な改善によって「人手不足」が大きな問題となり、むしろ「経済活動にとってマイナス要因」と言われるようになっている。それは大きな課題ではあるが、だからと言って景気回復を否定するような議論はおかしい。景気が回復したからこそ生じた問題であるということを強調しておきたい。

企業業績は実質的に5年連続で最高水準

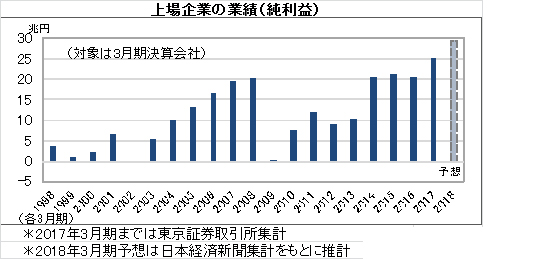

有効求人倍率の上昇は企業の雇用意欲が高まっていることの反映であり、それは企業の業績回復によってもたらされたものだ。上場企業の純利益はアベノミクスの効果が出てきた2014年3月期と2015年3月期に2期連続で過去最高益を更新したあと、2016年3月期は小幅減益にとどまったものの、2017年3月期は2期ぶりに最高益を更新している(いずれも東証集計)。このうち減益となった2016年3月期も、純利益の合計額では以前の最高益だった2008年3月期を上回っており、それを含めると4年間も最高水準の利益を上げ続けていることになる。

これに続いて2018年3月期も現時点で17%の増益が見込まれている(日本経済新聞集計)。今後、経済情勢の激変さえなければ、さらなる最高益更新となる公算が大きい。これほど最高水準の業績を持続させていることは、日本企業の業績回復が一時的なものではなく、全体としては足腰を鍛えて体力を回復させていること、競争力をつけてきたことを示している。

このほか最近は、輸出、生産など各分野で「〇〇年ぶり」「リーマン・ショック以前の水準を回復」などのデータが頻発している。日銀短観の9月調査では、大企業製造業の業況判断指数(DI)はプラス22となり、リーマン・ショック前の景気拡大期だった2007年9月調査以来、10年ぶりの水準を回復している。中小企業のDI(全産業)はプラス9で、大企業に比べると低いように見えるが、実はそれでも28年ぶりの高水準となっている。大企業だけでなく中小企業も含めて、企業の景況感は格段に良くなっている。

このように、現在の景気はこの5年間の好転ぶりを見ても、さらにはバブル崩壊後の長期的な推移をみても、かなりの回復なのである。加えて重要なことは、景気回復の動きが今後も持続しそうだということである。5年前にはまだ表れていなかった訪日外国人増加や東京五輪などは新たな成長要因であり波及効果も大きい。たしかに海外の政治動向や経済変動など懸念材料は多いのは事実だが、今の日本経済はそれらに対して粘り腰を見せられるようになっている。少なくとも国内経済の要因としては、景気を悪化させるような材料は少ない。

「過度な悲観論」から脱して、マインドを前向きに

ところがその割りに「景気回復の実感がない」という声が多いのはなぜだろうか。これには、①家計の収入があまり増えていないこと、②長年の経済低迷の影響でなかなか前向きなマインドになれないこと、③年金や医療・介護、子育てなど将来への不安が大きいこと――の3つが考えられる。これは理解できることなのだが、それゆえに多くの人が景気を実態以上に悪くみてしまう「過度な悲観論」に陥っている面がありはしないだろうか。

世の中の常として悲観論もあれば楽観論もあり人それぞれだが、現在は「過度な悲観論」があふれているような気がする。一般の国民が多少そのような傾向にあるのはやむを得ないとしても、気になるのは経営者やビジネスに携わる人の中にも、そのような「過度な悲観論」が少なくないことである。

しかし前述のように、明らかに日本経済の環境が変化しているにもかかわらず、「過度な悲観論」によって「守り」の発想だけで経営を続けることはかえってビジネスチャンスを失うことになりかねない。前述のように日本経済が長期低迷から脱して本格的回復に向けて走り出したということは、経営者のマインドも戦略もそれに対応したものにしていかなければならないだろう。企業が多くの課題に対して前向きな姿勢で取り組んでいくことに期待したい。

筆者は講演でいつも「日本経済と日本企業の底力」にもっと自信を持ってほしい」と訴えている。多くの日本企業がバブル崩壊やリーマン・ショックなどを乗り越える過程で懸命に経営努力を積み重ね、その結果が何年もの連続的な過去最高益更新なのである。それを成し遂げられるだけの力を日本企業は持っているということあり、それによって実は日本企業は自分たちが思っている以上に力をつけてきたということなのである。

いま、日本に対する海外からの評価が改めて高まっていることも、多くの人が感じていると思う。日本人はその割に「自己評価」が低いが、私たちは自らの力にもっと自信を持っていいと思う。これは決して「楽観論になれ」と言っているのではない。長年の「過度な悲観論」をそろそろ修正して、マインドを少しでも前向きなものに変えることが、日本を元気にする原動力だと信じている。

岡田晃おかだあきら

経済評論家

1947年、大阪市生まれ。1971年に慶應義塾大学を卒業後、日本経済新聞社へ入社。記者、編集委員を経て、テレビ東京へ異動し、「ワールドビジネスサテライト」のマーケットキャスター、同プロデューサー、テレ…

政治・経済|人気記事 TOP5

中国人の行動原理を読め!それが日中ビジネス成功のカギだ。

松野豊のコラム 「目覚めよ日本!ヒントは北京にあり」

原油価格の動向と世界経済

進藤勇治のコラム 「進藤勇治の産業・経済レポート最前線」

世界経済

藤田正美のコラム 「今を読み、明日に備える」

想定外と想定内

藤田正美のコラム 「今を読み、明日に備える」

情報化社会に乗り遅れる日本

藤田正美のコラム 「今を読み、明日に備える」

講演・セミナーの

ご相談は無料です。

業界25年、実績3万6700件の中で蓄積してきた

講演会のノウハウを丁寧にご案内いたします。

趣旨・目的、聴講対象者、希望講師や

講師のイメージなど、

お決まりの範囲で構いませんので、

お気軽にご連絡ください。