みなさま、ごきげんいかがですか。心臓止めて 頭を開けた 元歌手の社会保険労務士、黒田英雄です。

全6回に渡って「じぶん年金」(確定拠出年金)について解説していきます。今回はその第2回目です。

前回は、なぜじぶん年金が必要なのか?について、国の年金制度と比較してご説明いたしました。少子高齢化によって、保険料を納める現役世代が減り、年金を受け取る人たちが増えるため、国の年金だけでは生活をまかなえなくなります。

そこで、じぶん年金で今のうちに高齢期のお金を貯めておきましょう、ということでした。ちなみにじぶん年金も、私的年金ではありますが厚生労働省が推し進めている制度です。白いイルカが「iDeCo(イデコ=個人型確定拠出年金)」とCMしていたのを、ご覧になった方も多いかと思います。

今回は、じぶん年金で貯金することでどんなメリットがあるのか?についてご説明いたします。3つある節税メリットのひとつ目「預けるときの節税」です。

預けるときの節税

みなさま、一緒にシュミレーションしてみてください。

60歳の自分のために、お給料から毎月10,000円を貯金しよう!と決意しましょう(というテイでおつきあいください)。ご自分の銀行口座に入れるのと、じぶん年金の口座に入れるのではどう違うのでしょう?

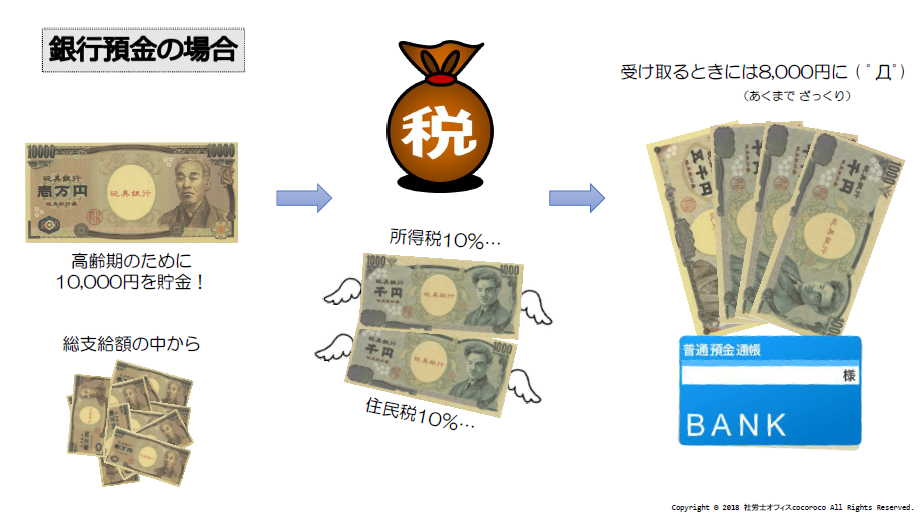

銀行預金の場合

まず設定として、この10,000円はまだお給料として受け取る前の段階です。お勤めの方なら勤務先にある状態、給与明細の「総支給額」の中の10,000円です。

お給料として受け取って、銀行に貯金するとこんなイメージです。

上の図のとおり、お給料として払われるときには税金が引かれます。所得税・住民税がそれぞれ10%の方だとすると、1,000円ずつ納めることになります。

税金が引かれる率は、年収によって異なります。また、厳密には総支給額すべてに税金がかかるわけではなく、いろいろ決まりや計算式があります。ただ、ここでは制度をご理解いただくためですので、あくまでざっくりだと思ってください。

手元に来た段階で10,000円は8,000円になっており、それが銀行口座に入ります。

チャリーン…

もちろん今は、給料手渡しなんてほぼ100パーないですよね。ですから、この図のようなことが行われたあと、みなさまの給与口座に振り込まれています。

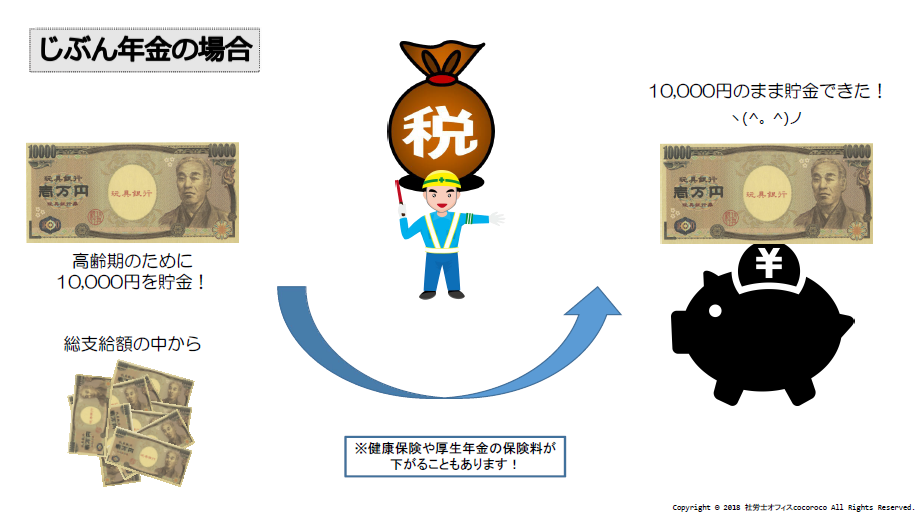

じぶん年金の場合

では一方、じぶん年金ではどうでしょうか?

じぶん年金に入れるお金には、税金がかからないことになっています。所得から控除される、つまり稼いだお金とみなされないので、税金の対象にならないのです。

なので、10,000円は10,000円のまま口座に入ります。

チャリーーン!

さぁ、みなさまは10,000円を8,000円として貯めたいですか?

いやいや、10,000円のままがいいですよね。

これが、じぶん年金の節税メリットのひとつ目「預けるときの節税」です。

節税できる額はみなさまそれぞれで異なりますが、期間が長くなればなるほど、じぶん年金を活用していない方とはどんどん差が開いていきます。また、じぶん年金に預ける金額が大きければ、当然ですが節税できる額も大きくなります。

ただし!じぶん年金は60歳になるまで引き出せません。銀行口座は、みなさまご存じのとおり自由に引き出せます。

だからあくまで「高齢期の自分のために」貯めるときに活用してください。手元にあるとつい使っちゃう…という方でも、引き出せないから使いようがないですよね。

さぁ、少しは興味を持っていただけたでしょうか。実際に目で見てみると、その差にびっくりしませんか?

次回は!「貯めるときの節税」

次回は、じぶん年金を活用することでどれくらいメリットがあるのか、3つの節税のふたつ目「貯めるときの節税」について解説したいと思います。

どうぞお楽しみに!

黒田英雄くろだひでお

探偵

社会保険労務士の資格を持つ「労働者を守る探偵」として、労働問題を解決に導いている。全国34局ネット「夢よ急げ!~ THE ALFEE 全国紹介ラジオ」パーソナリティ。

ライフスタイル|人気記事 TOP5

賢く楽しく生きるために

井戸美枝のコラム 「女性のためのライフプランとマネープラン」

かぐわしい

榊原貴子のコラム 「美塾 ~Color Empowers You !~」

ファッションの未来型

生駒芳子のコラム 「女性たちの新しい選択とライフスタイル」

「見返り美人」に要注意。

中村浩子のコラム 「VENUS EYES」

ながらの達人を目指し、メタボな人生に別れを

長野茂のコラム 「日常ながら運動のススメ」

講演・セミナーの

ご相談は無料です。

業界25年、実績3万6700件の中で蓄積してきた

講演会のノウハウを丁寧にご案内いたします。

趣旨・目的、聴講対象者、希望講師や

講師のイメージなど、

お決まりの範囲で構いませんので、

お気軽にご連絡ください。